Se você tem ou já teve um financiamento de veículo, é muito provável que já tenha se perguntado:

“Será que eu estou pagando juros abusivos?”

Essa dúvida não é paranoia. Ela é legítima e, infelizmente, comum no mercado bancário brasileiro.

Neste artigo, você vai aprender passo a passo, de forma prática e segura, como:

- Identificar juros abusivos no seu contrato de financiamento;

- Comparar corretamente a taxa cobrada pelo banco com a média do Banco Central;

- Entender quando vale (ou não) a pena uma ação revisional;

- Evitar armadilhas perigosas vendidas na internet como “redução milagrosa de parcelas”.

Tudo isso sem precisar de assessoria, sem “truques” e sem colocar seu nome e reputação de bom pagador em risco.

-

Onde exatamente estão os juros no contrato?

O primeiro erro das pessoas é achar que juros estão escondidos em letras miúdas.

Na verdade, eles estão claramente informados no contrato.

Ao abrir seu financiamento, procure por:

- Taxa de juros mensal (%)

- Taxa de juros anual (%)

👉 Essas duas informações são o ponto de partida.

Exemplo real:

- Juros contratados: 3,40% ao mês

Guarde esse número. Ele será comparado com a média oficial do mercado.

-

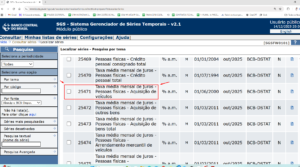

A referência correta: Banco Central (BACEN)

No Brasil, quem registra a média real de juros praticados pelos bancos é o Banco Central, por meio do sistema SGS (Sistema Gerenciador de Séries Temporais).

Você pode consultar isso em casa, pelo celular ou computador.

Caminho resumido:

- Pesquise no Google POR: SGS Banco Central

-

Acesse:

- Estatísticas de crédito

- Taxas de juros > Taxas mensais>Recursos livres

- Selecione:

- Aquisição de veículos Pessoa física

- Informe a data exata da contratação do financiamento.

📌 O sistema vai mostrar a taxa média mensal de juros daquele período.

Exemplo prático:

- Data do contrato: 10/02/2021

- Taxa média BACEN: 1,53% ao mês

-

O critério jurídico: quando o juro se torna abusivo?

Aqui entra o ponto mais importante e que muita gente distorce na internet.

Não é qualquer diferença que gera abusividade.

A jurisprudência majoritária dos tribunais brasileiros entende que:

Juros passam a ser abusivos quando ultrapassam, de forma relevante, a média do BACEN, geralmente acima de 1,5 vez (uma vez e meia) essa taxa.

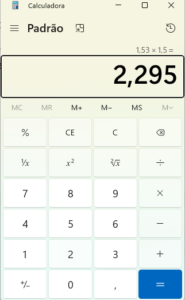

Como calcular o limite aceitável:

- Média BACEN: 1,53%

- Multiplicação por 1,5:

1,53 × 1,5 = 2,29% ao mês

📌 Esse seria o limite máximo tolerável, em regra.

Comparação final:

- Juros do contrato: 3,40%

- Limite razoável: 2,29%

➡️ Conclusão jurídica:

Há forte indício de juros abusivos, pois o banco cobrou muito acima da média de mercado.

-

Quanto isso pesa no seu bolso? (simulação realista)

Identificar o abuso é importante.

Mas o que realmente interessa é: quanto dá para reduzir?

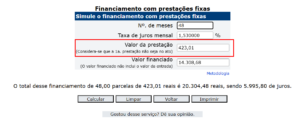

Para isso, usamos a Calculadora do Cidadão (BACEN) — uma ferramenta pública e confiável.

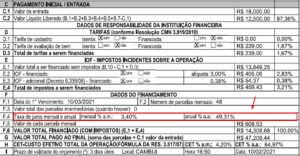

Dados do exemplo:

- Valor financiado: R$ 14.308,68

- Prazo: 48 meses

Situação atual (juros de 3,40%):

- Parcela: R$ 608,53

- Total pago ao final: R$ 29.209,44

Situação revisada (juros médios de 1,53%):

- Parcela: R$ 423,01

- Total pago ao final: R$ 20.304,48

💰 Diferença total:

➡️ Aproximadamente R$ 9.000,00 a menos no contrato.

Isso é revisão séria, possível e juridicamente defensável.

-

Cuidado com promessas irreais de “redução milagrosa”

Aqui entra um alerta ético importante.

❌ Promessas de:

- “Redução de 70%, 80% da parcela”

- “Pare de pagar que a dívida some”

- “Esconda o carro”

👉 Isso não é revisão bancária. É risco puro.

Na prática, esses métodos envolvem:

- Inadimplência forçada;

- Busca e apreensão do veículo;

- Perda da entrada e das parcelas já pagas;

- Nenhum suporte quando o problema explode.

📌 Revisional séria não exige parar de pagar e não coloca seu patrimônio em risco.

- Nem todo contrato tem juros abusivos (e isso precisa ser dito)

Ser técnico também é dizer a verdade.

Exemplo:

- Contrato com juros de 2,17% ao mês

- Média BACEN no período (09/2022): 2,29%

➡️ Nesse caso, não há abusividade relevante.

➡️ Uma ação revisional não é recomendável.

📌 Revisão bancária não é aventura. É estratégia.

Conclusão: informação é proteção

Você não precisa aceitar juros abusivos.

Mas também não pode cair em armadilhas disfarçadas de solução.

Com:

- Comparação correta com o BACEN,

- Critério jurídico realista,

- Simulações honestas,

👉 você protege seu dinheiro, seu veículo e sua tranquilidade.

Se este conteúdo te ajudou a entender melhor seu contrato, salve, compartilhe e acompanhe.

Educação financeira e jurídica é uma das formas mais eficazes de combater abusos bancários.

📲 Acompanhe mais conteúdos sobre Direito Digital, proteção de criadores e monetização segura no Instagram:

@_felipesantiago

Advogado especialista em direito digital e direito bancário

OABs: 252878/RJ 498060/SP 29992/O/MT.